SP v rokometu

SP v rokometu

Subjekt, ki ne oddaja davčne napovedi in državi ne plača izstopnega DDV, se imenuje "missing trader družba". To so družbe, ki se na davčni upravi identificirajo za namene DDV, pridobijo identifikacijsko številko za DDV, nato pa jo zlorabljajo za davčne utaje. Te družbe po navadi vodijo "slamnati" direktorji, ki izvajajo posle po navodilih organizatorja davčne utaje.

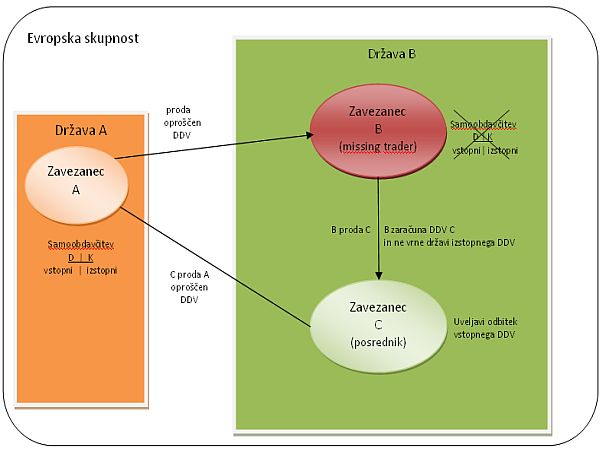

Kako poteka davčni vrtiljak

Davčni zavezanec A, ki je registriran za DDV v eni izmed držav EU-ja, proda blago drugemu zavezancu B v drugo državo EU-ja. Pri dobavi zavezanca A gre za oprostitev DDV, ker poteka pretok blaga v Skupnosti. B bi moral opraviti samoobdavčitev, vendar tega ne stori, da ne postane sumljiv za davčno upravo. B nato proda blago zavezancu C v isti državi, izstavi račun z DDV-jem in ga tudi dobi plačanega. B nato izstopnega DDV-ja ne plača državi in izgine. Ko opravi dobavo zavezancu C, je B še vedno registriran za DDV in še preden davčna uprava posumi, da gre za davčno utajo, C uveljavlja odbitek vstopnega DDV-ja, ki ga je plačal zavezancu B. C (posrednik) nato proda blago zavezancu v drugo državo EU-ja z oprostitvijo DDV-ja. Kupec je najverjetneje kar zavezanec A. Kroženje se lahko nadaljuje. Davčna utaja je v bistvu kar dvojna: "missing trader" ne plača izstopnega DDV-ja, na drugi strani pa omogoči vračilo vstopnega DDV-ja pri zavezancu C.

Vprašanje davčnega vrtiljaka se države lotevajo na različne načine, vse pa morajo delovati v skladu s šesto direktivo Evropskega sodišča. Sodišče Evropske Skupnosti je v sodbi z dne 6. 7. 2006 odločilo, da "če davčna uprava ugotovi, da je bila pravica do odbitka DDV-ja izvedena z goljufijo, je pooblaščena, da z učinkom za nazaj zahteva vračilo odbitih zneskov in je naloga nacionalnega sodišča, da zavrne pravico do odbitka glede na objektivne elemente, da se je pravica uveljavljala z goljufijo". V prikazanem primeru je torej zavezanec C tisti, ki plača DDV namesto zavezanca B.

Zavezanec C včasih ne ve, da je vpleten v utajo

Problem se pojavi takrat, ko so dobave resnične in ko zavezanec C ne ve, da je vpleten v davčno utajo, dobi inšpekcijski pregled davčne uprave, katerega rezultat je nepriznavanje vstopnega DDV-ja, ki ga država ni prejela od zavezanca B. Država trdi, da bi zavezanec moral vedeti (objektivne okoliščine) za utajo, in ga šteje kot del nje, ker bi se moral pred transakcijo pozanimati, s kom posluje. S takšnim ravnanjem država preloži svoje obveznosti, s tem ko ni odkrila »missing traderja«, na poštene zavezance.

Vendar pa tudi država nima nujno prav. S tem, ko je poštenim zavezancem odredila vračilo vstopnega DDV-ja, bodo ti zoper njo vložili tožbo in najverjetneje jo na koncu tudi dobili. Tožbe bodo trajale več let, s tem pa bodo rasle zamudne obresti, ki so v kriznih časih, kot so zdaj, zelo visoke.

Kaja Zoran, študentka Ekonomske fakultete.

Komentarji so trenutno privzeto izklopljeni. V nastavitvah si jih lahko omogočite. Za prikaz možnosti nastavitev kliknite na ikono vašega profila v zgornjem desnem kotu zaslona.

Prikaži komentarje