2. sv

2. sv

Kar se pa tiče bojazni okoli Kada in rezerve za pokojninsko blagajno, so seveda neupravičene. Mi smo to rešili tako, da bo to premoženje ob prenosu ločeno izraženo in bo vedno ostala knjigovodska sled. To bo ločeno prikazano.

Mešamo zdrav krompir z bolnim in vse skupaj bo zgnilo. Danes, ko smo pregledali ta zakon, ugotavljamo, da v bistvu po tem zakonu se združuje samo Kapitalska družba (Kad) pod Sod. Sod ima že tako negativen kapital in temu bomo dodali še slabe terjatve bank. Torej, upokojenci in javni uslužbenci bodo poplačali tajkunske terjatve in izgube bank. Na ta račun bo enostavno zmanjkalo denarja za upokojence. Ni mi jasno, ali minister zakona ni pregledal, ker v zakonu je veliko nedorečenosti in v bistvu to rokohitrstvo pelje tako daleč, da bodo v bistvu upokojenci izgubili ves svoj denar.

Zakaj so te slabe terjatve nastajale? Kje je šlo res za posledice gospodarske krize in kje pa za neracionalna, neupravičena in morda tudi kazniva dejanja.

To zame pomeni, da bodo moja zagotovila, da bomo v Sloveniji zmanjševali primanjkljaj, da bomo javne finance v nekaj letih uravnotežili, manj kredibilna. Manj zaupanja bo v te besede, ker me ne bo nič institucionalnega v to sililo. Če bi to sprejeli v ustavi, bi me ustava sama silila k takšnemu ravnanju, zaupanje pa je v teh dneh zelo pomembno.

V pogovoru z voditeljico Odmevov, Rosvito Pesek je finančni minister Janez Šušteršič zagotovil, da so bila javna nesoglasja znotraj vlade, ki so nastala po izjavah ministrov Karla Erjavca in Radovana Žerjava, posledica nepopolne obveščenosti. Naslovil je tudi kritike opozicije, še posebej SD-ja, da je "slaba banka" znotraj holdinga slaba rešitev.

Dodal je, da bo kmalu znano, kdo je odobril slaba posojila, kako so ta zavarovana in ali je šlo celo za kazniva dejanja.

______________________________________

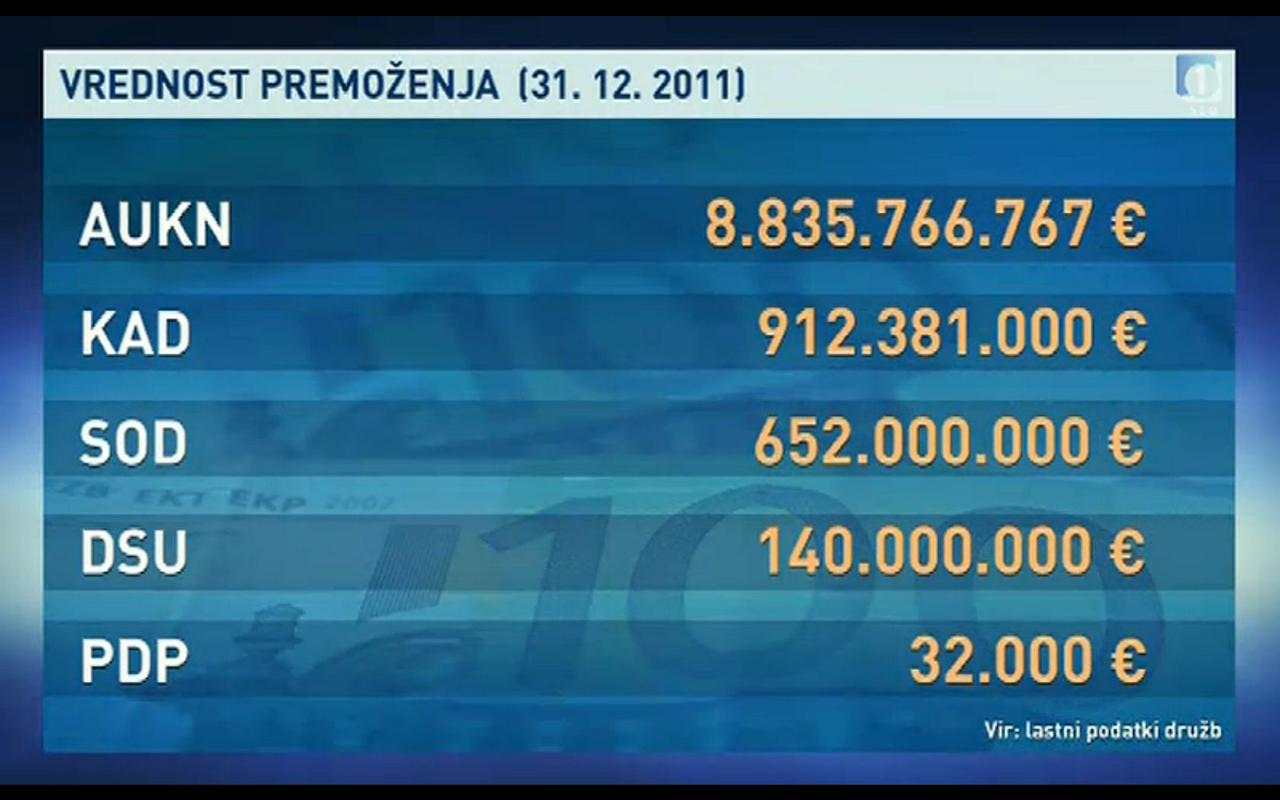

Je bilo danes na seji vlade v koaliciji soglasje glede tega holdinga, na katerega se bo preneslo kar 11 milijard vredno državno premoženje?

Ja, seveda. Vlada je predlog zakona sprejela soglasno.

Poznate, slišali ste pripombe opozicije, vi ste odšli celo predstavljat ta projekt k Socialnim demokratom. Danes so se sešli in niste jih prepričali. Če greva kar po vrsti, boljši bi bil poseben sklad, predvsem glede slabih terjatev.

Ta operacija reševanja slabih terjatev in unovčevanja pripadajočih zavarovanj bo v holdingu posebej oblikovana v neki odvisni družbi, tako da ta transparentnost bo zagotovljena. Ne vem pa, zakaj bi moral ustanavljati dve odvisni družbi, novi instituciji, če lahko to delo opravi ena, kjer bodo izkušeni upravljavci in ljudje, ki bodo to znali narediti.

Pojasnite nam - ker to je res najpogostejši očitek - češ, slabe bančne terjatve se bodo prenesle na neko novo družbo in tam vse, kar bo dobrega in kar se bo pač napajalo iz državnega premoženja, bo pokrivalo te slabe terjatve in morebiti bo zmanjkalo denarja celo za pokojnine, ker bo tako velika bančna luknja.

Ne, za pokojnine ne bo zmanjkalo, ker gre za reševanje kapitalske pozicije države, ne pa za tekoče odhodke proračuna. Ne samo slabe terjatve, tudi njihova pripadajoča zavarovanja bodo prenesena v posebno družbo v okviru holdinga. Tukaj je mogoče zadeve v nekem časovnem obdobju reševati, to je čas, ki ga banke nimajo ...

... od kod bo ta posebna družba črpala denar?

V prvem koraku bo izdala posebne obveznice, s katerimi bo plačala bankam za terjatve po neki realni ekonomski vrednosti, ne pa po toliko, kot jih banke vodijo v knjigah - po tistih, ki jih je na koncu realno mogoče iztržiti. V tem trenutku bo nastal neki dodaten javni dolg, ki ga bo mogoče z unovčevanjem zavarovanj - se pravi izterjevanjem nekaterih terjatev - v veliki meri poplačati. To je javni dolg, ki ga je mogoče delno zmanjševati tudi s prodajo državnega premoženja ali pa kako drugače. Ta slika, da bodo zdaj država z dobrimi podjetji sanirala slabe banke, pač ne drži.

Pripombe sindikatov. Na zvezi je Ladislav Rožič. Gospod Rožič, kakšne so vaše pripombe na ustanovitev holdinga, ki ga je z zakonom postavila vlada?

Ladislav Rožič: Rad bi povedal nekaj po zdravi kmečki pameti. Mešamo zdrav krompir z bolnim in vse skupaj bo zgnilo. Danes, ko smo pregledali ta zakon, ugotavljamo, da v bistvu po tem zakonu se združuje samo Kapitalska družba (Kad) pod Sod. Sod ima že tako negativen kapital in temu bomo dodali še slabe terjatve bank. Torej, upokojenci in javni uslužbenci bodo poplačali tajkunske terjatve in izgube bank. Na ta račun bo enostavno zmanjkalo denarja za upokojence. Ni mi jasno, ali minister zakona ni pregledal, ker v zakonu je veliko nedorečenosti in v bistvu to rokohitrstvo pelje tako daleč, da bodo v bistvu upokojenci izgubili ves svoj denar. Sploh se sprašujem, kako je lahko DeSUS pristal na kaj takega in popolnoma izneveril upokojence. Dejstvo je, da bodo upokojenci na podlagi teh ločenih bilanc, ki pomenijo le knjigovodsko malverzacijo, ob ta denar. Opozoril bi, da je tu še denar javnih uslužbencev. Zakon v nekem členu govori, da se bo enostavno Modra zavarovalnica pripojila. Holding bo že ob ustanovitvi insolventen, ker zakon nikjer ne govori, da se bo še drugo državno premoženje pripojilo k holdingu. To govori minister, jaz mu verjamem, ampak v zakonu tega nikjer ne piše.

Rosvita Pesek: Minister vas je slišal in vam bo takoj odgovoril.

Šušteršič: V tem holdingu se bo zbralo vse državno premoženje. Ta koncentracija je smiselna, ker smo danes imeli situacijo, kjer je del premoženja upravljal AUKN, del premoženja pa ločeno Sod in Kad. Deleži so pogosto v istih podjetjih, prihajalo je do konfliktov med njimi.

AUKN je navsezadnje nadrejen Kadu in Sodu; tam je imenoval nadzorne svete, se pravi, da je že zdaj v bistvu upravljanje združeno, vendar ne na transparenten način.

Kar se pa tiče bojazni bojazni okoli Kada in rezerve za pokojninsko blagajno, so seveda neupravičene. Mi smo to rešili tako, da bo to premoženje ob prenosu ločeno izraženo in bo vedno ostala knjigovodska sled. To bo ločeno prikazano.

Ampak prav to knjigovodstvo vam je očital Rožič.

Knjigovodstvo je transparentna zadeva. Poleg tega novi zakon določa povsem enako, kot je določal dozdajšnji glede Kada. Še vedno je obveznost plačilo 50 milijonov evrov v pokojninsko blagajno vsako leto, še vedno je obveznost, da se sedem odstotkov iz prodaje premoženja Holdinga nameni ustvarjanju rezerve za pokojninsko blagajno in še vedno bo donos premoženja na Kadu namenjen pokojninski blagajni. Glede tega se nič ne spreminja, samo koncentracija upravljanja naložb na enem mestu je učinkovitejša.

Zakaj tako rokohitrstvo, kot je rekel Rožič? Nujni postopek?

S tem se dejansko mudi. Mi imamo situacijo, kjer je upravljanje netransparentno, zelo težavno. Imamo tri institucije, pa še nekaj odvisnih družb na Kadu in vsaka po svoje upravljajo to premoženje. Poleg tega z zakonom postavimo osnovo za reševanje problema slabih terjatev bank. S tem se res mudi, ta proces moramo do konca leta izpeljati, sicer ne bomo prišli do tega, da bi bančni sektor opravljal svojo nalogo.

Nekaj časa smo se lovili okoli vrednosti slabih terjatev. Zdaj pravite, da jih je za milijardo in pol. Kaj pa NKBM in Abanka? Koliko je tam slabih terjatev?

Mi smo javnost obvestili o osnovnih izidih skrbnega pregleda. Tam je dejansko ugotovljeno, da je najslabših terjatev za približno milijardo in pol. Takoj naj povem, da to seveda ne pomeni, da toliko denarja banka ali holding potrebuje. Potrebna je razlika med tem in zavarovanji. Ta razlika je v najslabšem primeru 500 milijonov evrov. V nekih normalnih scenarijih, brez velikih ekonomskih tveganj, je pa lahko bistveno manjša. V najboljšem scenariju je že zdajšnji kapital v NLB-ju zadosten.

Kar se tiče drugih bank, ki ste jih omenili. V NKBM-ju skrbni pregled že poteka, in ko bodo rezultati znani, jih bomo ravno tako sporočili.

V Studiu City je Gantar iz KD Groupa dejal, da so pravzaprav vse te ocene o slabih terjatvah zelo, zelo približne. Da se tega niti ne da točno ugotoviti. Aproksimativne, je rekel.

Glejte, verjetno se nobene stvari na tem svetu ne more popolnoma natančno izmeriti, ampak to je bilo narejeno na enega najboljših mogočih načinov. Pregledanega je bilo več kot tri četrtine kreditnega portfelja NLB-ja. 30 strokovnjakov je na tem delalo mesec in pol. Opravljalo ga je podjetje, ki pogosto izvaja takšne preglede v različnih državah EU-ja, pogosto tudi zato, da se ugotovi realna vrednost premoženja. Tako da bistveno bolje se tega ne bi dalo narediti. Je pa negotovost vedno del ekonomskega življenja.

Mi smo se tega primera lotili zelo laično. Preprosto smo začeli seštevati terjatve Zvona 1, Zvona 2, Vegrada, Primorja, Merkurja, Istrabenza in tako naprej. Pred nami se je pojavila bistveno večja številka, kot je ta milijarda in pol.

Seveda, ampak terjatve so bile klasificirane glede na to, ali so podjetja že v stečaju ali imajo podjetja še denarni tok, iz katerega jih vsaj delno poplačujejo in je problem teh podjetij predvsem prezadolženost. Se pravi, da bi na daljši rok lahko odplačal obveznosti. Seveda so še podjetja, ki redno poplačujejo svoje obveznosti.

So pa tri skupine terjatev v tem pregledu: rdeča, zelena in rumena. Številka se nanaša na rdeči del.

Še nekaj dvoma o teh trditvah. Vi ste poudarili: skrbni, skrbni pregled. Nekateri s tem niso bili zadovoljni in so rekli, da je potrebna še revizija. Minister Erjavec je rekel, da je ta papir o pregledu NLB-ja brezvredni papir. Očitno se v vladi sami pojavljajo dvomi o pravilnosti in točnosti teh podatkov.

Mi smo imeli prejšnji teden na vladi preliminarno poročilo, ki še ni bilo popolno in ni dalo celovite informacije. Od tod izhaja nekaj slabe volje in izjav, ki so bile nekoliko prehitre. Danes smo pa predstavili celovito poročilo o skrbnem pregledu in mislim, da teh dvomov ni bilo več, niti potrebe po dodatnih revizijah. Je pa potreba po tem, da se na osnovi teh ugotovitev skrbnega pregleda po eni strani pripravi vse potrebno za rešitev problema slabih bančnih bilanc, po drugi strani pa tudi, da z nadaljnjimi koraki pristojne institucije začnejo ugotavljati odgovornost za situacijo v banki. Zakaj so te slabe terjatve nastajale? Kje je šlo res za posledice gospodarske krize in kje pa za neracionalna, neupravičena in morda tudi kazniva dejanja?

Rekli ste, bili so dvomi. A tudi prejšnji teden, ko ste obravnavali preliminarno poročilo, je bil Žerjav izjemno jasen. Pravi: ni podatkov o tem, kdo je posojilo dobil, kolikšna je višina posojila, kako je zavarovano in kdo ga je odobril. Ste danes vse te podatke ministrom in članom vlade predstavili?

Nekateri ti podatki so v poročilu predstavljeni. Nekateri pa so seveda v banki in so na voljo, dosegljivi nadzornemu svetu in tistim, ki bodo iskali odgovornost.

Torej, bomo prišli do tega ključa, kdo je odobril slabo zavarovana posojila, za kakšne vsote gre višino posojila itn.?

Seveda.

Kako bo vlada ukrepala, ko bodo ti podatki znani?

Kot rečeno, ti podatki v banki že so, treba je sprožiti postopek ugotavljanja odgovornosti in to so zadeve, ki se delajo s t. i. forenzičnimi pregledi. Svojo vlogo bodo morali odigrati novi nadzorni svet banke in pristojne institucije v tej državi. Gotovo pa ne bomo ministri hodili v banko in delali kljukic na teh datotekah ali mapah. To morajo narediti pristojni organi.

Ko ste dobili v roke skrbni pregled, kakšen vtis ste si ustvarili o NLB-ju?

Ustvaril sem si vtis, da je to banka, ki potrebuje ki potrebuje še kar veliko dela na reševanju svojih bilanc, da bo lahko zaživela kot banka, ki služi gospodarstvu. Od tu izhaja odločitev vlade, da moramo dejansko slabo stanje v bankah priznati v celoti. Če se le da, v čim krajšem času in ga začeti reševati zunaj bančnih bilanc. Od tu izhaja ideja o holdingu - zato da bankam omogočimo, da začnejo opravljati tisto vlogo, ki jo morajo opravljati v gospodarstvu.

Še ena presenetljiva izjava je prišla od vaših kolegov, Žerjava in Erjavca. Žerjav je uporabil izraz "podatki strižejo", češ na Banki Slovenije so prišli do povsem drugačnih podatkov, kot jih je pokazal skrbni pregled. Kje je resnica?

Skrbni pregled je tisti, ki je bližje resnici. Ker podatki, o katerih je govoril gospod Žerjav in jih je Banka Slovenije na zaupen način sporočila vladi, temeljijo na anketi. Se pravi, na nekem samougotavljanju, samoporočaju bank. Skrbni pregled je dejansko bil skrbnejši, ugotovil je tudi nekoliko slabše številke, kot so o njih same banke poročale, je pa seveda tudi ta informacija na vladi bila ministrom posredovana šele na seji. Se pravi, če so bile izjave dane pred samo sejo, so bile dane brez pravega vpogleda v podatke.

Ste zadovoljni s tem, kako regulatorji opravljajo svojo nadzorstveno vlogo v bankah?

Glede na stanje očitno ne morem biti zadovoljen. Mislim pa, da se tudi regulatorji vedno bolj zavedajo svoje odgovornosti, in tudi od njih pričakujem, zlasti od Banke Slovenije, v prihodnjem tednu celovito poročilo o tem, kako oni vidijo zadeve. Tudi na podlagi podatkov, ki jih imajo oni, ne samo iz teh anket, na osnovi nadzorstvenih podatkov in tudi njihov pogled na to, kaj je najprimernejše reševanje problema.

Spremembe ustave in vpis zlatega pravila. Če tega vpisa v ustavo ne bo, kaj to pomeni za vas kot finančnega ministra?

To zame pomeni, da bodo moja zagotovila, da bomo v Sloveniji zmanjševali primanjkljaj, da bomo javne finance v nekaj letih uravnotežili, manj kredibilna. Manj zaupanja bo v te besede, ker me ne bo nič institucionalnega v to sililo. Če bi to sprejeli v ustavi, bi me ustava sama silila k takšnemu ravnanju, zaupanje pa je v teh dneh zelo pomembno. Na zaupanju se gradijo tudi ugodnejša slika države na finančnih trgih, blažje ukrepanje v ekonomski politiki in navsezadnje lažje reševanje takšnih problemov, kot je zdaj problem bančnih terjatev. Upam, da bo tukaj opravljen še en razmislek in da je vseeno še kakšna možnost, da bo fiskalno pravilo sprejeto.

Kar se pa tiče bojazni okoli Kada in rezerve za pokojninsko blagajno, so seveda neupravičene. Mi smo to rešili tako, da bo to premoženje ob prenosu ločeno izraženo in bo vedno ostala knjigovodska sled. To bo ločeno prikazano.

Mešamo zdrav krompir z bolnim in vse skupaj bo zgnilo. Danes, ko smo pregledali ta zakon, ugotavljamo, da v bistvu po tem zakonu se združuje samo Kapitalska družba (Kad) pod Sod. Sod ima že tako negativen kapital in temu bomo dodali še slabe terjatve bank. Torej, upokojenci in javni uslužbenci bodo poplačali tajkunske terjatve in izgube bank. Na ta račun bo enostavno zmanjkalo denarja za upokojence. Ni mi jasno, ali minister zakona ni pregledal, ker v zakonu je veliko nedorečenosti in v bistvu to rokohitrstvo pelje tako daleč, da bodo v bistvu upokojenci izgubili ves svoj denar.

Zakaj so te slabe terjatve nastajale? Kje je šlo res za posledice gospodarske krize in kje pa za neracionalna, neupravičena in morda tudi kazniva dejanja.

To zame pomeni, da bodo moja zagotovila, da bomo v Sloveniji zmanjševali primanjkljaj, da bomo javne finance v nekaj letih uravnotežili, manj kredibilna. Manj zaupanja bo v te besede, ker me ne bo nič institucionalnega v to sililo. Če bi to sprejeli v ustavi, bi me ustava sama silila k takšnemu ravnanju, zaupanje pa je v teh dneh zelo pomembno.

Komentarji so trenutno privzeto izklopljeni. V nastavitvah si jih lahko omogočite. Za prikaz možnosti nastavitev kliknite na ikono vašega profila v zgornjem desnem kotu zaslona.

Prikaži komentarje